.png) hace 4 horas

19

hace 4 horas

19

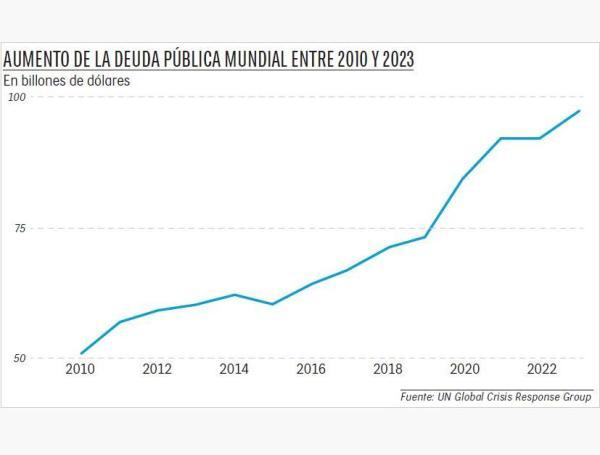

A pesar de una sucesión de shocks desde 2020, la economía mundial se ha mantenido notablemente bien... hasta ahora. El margen de error se está reduciendo. La deuda global total es casi un 25 por ciento mayor que en vísperas de la pandemia de covid-19, cuando estuvo en su máximo histórico. Este exceso de deuda podría socavar la capacidad de todas las economías para protegerse del último shock: el aumento de los aranceles comerciales.

Si bien la deuda es crucial para impulsar el crecimiento económico, debe entenderse como una forma de impuestos diferidos. En lugar de gravar, los gobiernos al endeudarse pueden realizar inversiones a largo plazo que beneficiarán a los futuros contribuyentes sin sobrecargar a la generación actual; o pueden impulsar el crecimiento y los ingresos nacionales durante una emergencia económica, cuando subir los impuestos solo agravaría la recesión.

Sin embargo, a la larga, hay que pagar el precio. Y si el ingreso nacional no crece más rápido que el costo del endeudamiento, será necesario subir los impuestos para pagar la deuda. Por lo tanto, una deuda persistentemente alta se convierte en un obstáculo para el progreso económico.

Los riesgos por venir

Ese obstáculo rara vez había sido tan alto. En los últimos 15 años, los países en desarrollo se endeudaron, acumulando deuda a un ritmo récord: en promedio, seis puntos porcentuales del PIB anual. Esta rápida acumulación de deuda, a menudo, termina en desastrosos resultados. De hecho, la probabilidad de que desencadene una crisis financiera es de aproximadamente el 50 por ciento.

Este aumento en particular se ha visto marcado por el incremento más rápido de los tipos de interés en las últimas cuatro décadas. Los costos de endeudamiento se duplicaron en la mitad de las economías en desarrollo, y los costos netos de los intereses, como porcentaje de los ingresos públicos, aumentaron de menos del 9 por ciento en 2007 a aproximadamente el 20 por ciento en 2024. Esto por sí solo constituye una crisis.

Aunque hasta ahora el mundo ha logrado sortear una crisis financiera sistemática como la de 2008 y 2009, demasiadas economías en desarrollo se encuentran ahora en un círculo vicioso. Para pagar sus deudas, muchas están recortando las inversiones en rubros como la educación, salud e infraestructura, que son necesarios para asegurar el crecimiento futuro.

Deuda global en los últimos años. Foto:CEET

Esta es la realidad de los 78 países pobres que pueden solicitar préstamos de la Asociación Internacional de Fomento (AIF) del Banco Mundial. Estos países albergan a una cuarta parte de la población global, lo que representa una gran parte de los 1.200 millones de jóvenes que se incorporarán a la fuerza laboral en los próximos 10 y 15 años. Sin embargo, los responsables políticos de todo el mundo han optado por tentar a la suerte. Apuestan a que el crecimiento mundial se acelerará –y que las tasas de interés bajarán– lo suficiente como para desactivar la bomba de la deuda.

Esta pasividad es comprensible. En pleno siglo XXI, ha sido extremadamente difícil diseñar un sistema capaz de garantizar la sostenibilidad de la deuda global y una rápida reestructuración de la deuda para los países que la necesitan. En ausencia de dicho sistema, el progreso ha sido lento para evitar el aumento de los peligros de la deuda.

El mundo no puede permitirse otra década de indecisión y negación en lo que respecta a la deuda. Con las políticas actuales, el crecimiento global no se acelerará en el corto plazo, lo que significa que es probable que la relación deuda soberana/PIB aumente durante lo que resta de esta década.

Las guerras comerciales actuales y los niveles récord de incertidumbre política no han hecho más que empeorar las perspectivas. A principios de 2025, el pronóstico entre los economistas era de un crecimiento global del 2,6 por ciento para este año. Esa cifra se ha reducido ahora al 2,2 por ciento, casi un tercio por debajo del promedio de la década de 2010.

Los tipos de interés tampoco caerán. En las economías avanzadas, se espera que los tipos de interés fijados por los bancos centrales promedien el 3,4 por ciento este año, y el próximo, más de cinco veces el promedio anual entre 2010 y 2019. Esto agravará las dificultades de las economías en desarrollo. En una era de escasez de recursos públicos, será necesaria una movilización de capital privado para impulsar el crecimiento y el desarrollo durante los próximos cinco años.

Sin embargo, es improbable que el capital privado extranjero fluya hacia economías altamente endeudadas con escasas perspectivas de crecimiento. Los inversores privados asumirán correctamente que cualquier beneficio derivado del crecimiento económico simplemente se gravará para saldar la deuda. Por lo tanto, la reducción de la deuda debería ser la máxima prioridad para las economías en desarrollo con ratios deuda/PIB persistentemente elevados.

Lo que hay que hacer

Pero también necesitamos una visión clara del problema más amplio: es urgente modernizar el sistema global para evaluar la sostenibilidad de la deuda de un país. El sistema actual se apresura a decidir que los países simplemente necesitan préstamos para salir adelante, cuando la mayoría de los países de bajos ingresos son, de hecho, insolventes y necesitarán condonaciones de deuda. Los gobiernos también deberán abandonar la costumbre de endeudarse con los acreedores nacionales; el aumento de la deuda interna está sofocando la iniciativa del sector privado nacional.

Los tipos de interés tampoco caerán. En las economías avanzadas, se espera que los tipos de interés fijados por los bancos centrales promedien el 3,4 por ciento este año, y el próximo, más de cinco veces el promedio anual entre 2010 y 2019.

Tras reducir la deuda, la siguiente prioridad es acelerar el crecimiento. Es absurdo pretender que el crecimiento volverá por arte de magia. Las políticas que obstaculizan el comercio y la inversión, como los aranceles y las barreras no arancelarias, deberían desmantelarse lo antes posible. Para muchas economías en desarrollo, reducir los aranceles equitativamente para todos los socios comerciales podría ser la vía más rápida para restablecer el crecimiento. Las economías en desarrollo también tienen mucho que ganar fomentando un entorno regulatorio más favorable a la inversión. Y esos beneficios pueden utilizarse para volver a centrar la atención nacional en el desarrollo, en particular, incrementando las inversiones en salud, educación e infraestructura.

Como dice el refrán, cuando se está en un hoyo, es mejor dejar de cavar. Una época de tipos de interés extraordinariamente bajos animó a demasiados países a gastar mucho más de lo que podían. Una serie de catástrofes, tanto naturales como provocadas por el hombre, les impidió hacer otra cosa en los últimos cinco años. Pero ahora es fundamental ser cautelosos. Los gobiernos deberían volver a las normas anteriores sobre qué constituye una deuda soberana excesiva. Digamos que es el máximo del 40-60: 40 por ciento del PIB para las economías de bajos ingresos, 60 por ciento para las de altos ingresos y todos los demás en un rango intermedio.

¿Cómo está Colombia?

En 2024, Colombia cerró con una deuda externa de US$ 201.764 millones (sumatoria de deuda pública y privada), lo que representó un 2,8 por ciento respecto a diciembre de 2023 y un 48,2 por ciento del PIB nacional. Aunque este último porcentaje es alto, no es el más alto del histórico. En mayo de 2021 la deuda pública representó el 57,68 por ciento del PIB. Del total de la deuda externa, la pública representa el 56,10 por ciento con un endeudamiento de US$ 113.195 millones. Tras su visita al país entre febrero y abril para cumplir con una misión técnica, el Fondo Monetario Internacional (FMI) advirtió que el déficit fiscal y la deuda pública han aumentado más de lo previsto.

INDERMIT GILL (*)

© PROJECT SYNDICATE

WASHINGTON

(*) Economista jefe del Grupo Banco Mundial y vicepresidente de Economía del Desarrollo.

English (US) ·

English (US) ·  Spanish (CO) ·

Spanish (CO) ·