.png) hace 8 horas

32

hace 8 horas

32

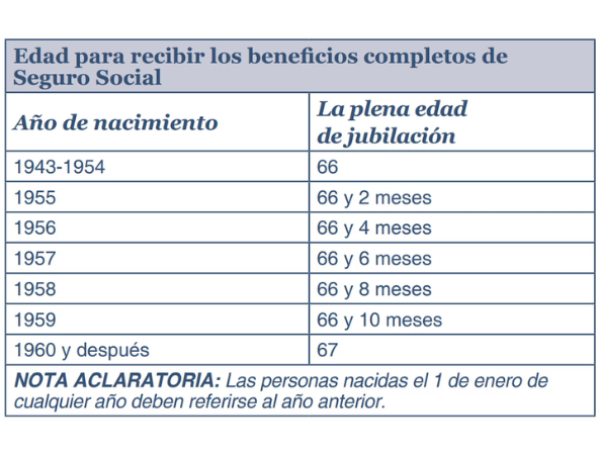

El sistema de jubilación estadounidense ha experimentado cambios en los últimos años, y uno de los más relevantes es la modificación de la edad mínima para recibir el 100 % del beneficio del Seguro Social. Aunque durante décadas esta edad fue de 65 años, actualmente se ha elevado de manera gradual, dependiendo del año de nacimiento de cada persona.

La Administración del Seguro Social (SSA, por sus siglas en inglés) establece la “edad plena de jubilación” como aquella en la que una persona tiene derecho a recibir su pensión mensual completa, sin reducciones. Esta edad varía según el año de nacimiento del beneficiario, como parte de un ajuste implementado por el Congreso desde 1983.

Cambios graduales: de los 65 a los 67 años

En el pasado, los trabajadores podían obtener el beneficio completo a los 65 años. Sin embargo, la ley aprobada en 1983 dispuso un aumento progresivo en la edad de jubilación, en respuesta al aumento en la esperanza de vida y a la necesidad de sostenibilidad del sistema. Desde entonces, la edad se incrementa unos meses por cada año de nacimiento, hasta alcanzar los 67 años para quienes nacieron en 1960 o después.

A partir de 2027, la edad plena de jubilación se fija definitivamente en los 67 años. Foto:iStock

Para el año 2025, la edad plena de jubilación será de 66 años y 10 meses. Este ajuste aplica a quienes nacieron en 1959. Cabe señalar que las personas nacidas el 1° de enero deben aplicar la edad correspondiente al año anterior, como si su cumpleaños hubiese sido en diciembre.

Durante 2024, la edad plena fue de 66 años y 8 meses para los nacidos en 1958. En 2023, fue de 66 años y 6 meses para quienes nacieron en 1957. El proceso continuará en 2026, cuando las personas nacidas en 1960 deberán esperar hasta los 67 años para acceder al 100 % de su pensión mensual.

Consecuencias de jubilarse antes de tiempo

Aunque es posible solicitar el beneficio del Seguro Social desde los 62 años, hacerlo antes de alcanzar la edad plena implica una reducción en el monto mensual que se recibe. Esta decisión puede impactar significativamente los ingresos a largo plazo de un jubilado.

Una persona que cumple 62 años en 2025 podría recibir hasta un 30 % menos del beneficio mensual si decide jubilarse en ese momento, en lugar de esperar hasta los 67 años. La diferencia acumulada a lo largo de los años puede ser considerable, por lo que se recomienda tomar esta decisión con base en un análisis financiero detallado.

Razones detrás del cambio

La SSA explica que el ajuste se implementó debido al aumento en la esperanza de vida y a que los adultos mayores, en promedio, permanecen más tiempo activos y saludables. La reforma busca que el sistema siga siendo sostenible para las futuras generaciones.

La edad de jubilación aumentó por ley desde 1983, debido a la mayor esperanza de vida. Foto:SSA

¿Cómo calcular su edad plena de jubilación?

Para conocer con precisión la edad de jubilación sin reducción, cada persona debe verificar su año de nacimiento en la tabla oficial de la SSA. Este recurso indica con exactitud cuántos meses adicionales deben esperarse, según el caso individual.

La decisión de cuándo jubilarse depende de varios factores, incluidos la salud, los ahorros personales y las necesidades familiares. Las autoridades sugieren que los trabajadores se informen bien sobre sus opciones y, de ser posible, consulten con un asesor financiero para tomar la mejor decisión.

Según lo dispuesto por la legislación vigente, la edad de jubilación se estabilizará en los 67 años a partir de 2027 para todas las personas nacidas en 1960 y en los años siguientes. Desde entonces, este será el requisito para recibir el beneficio completo del Seguro Social en Estados Unidos.

El Comercio (Perú)/ GDA

Más noticias en EL TIEMPO

*Este contenido fue reescrito con la asistencia de una inteligencia artificial, basado en la información publicada por El Comercio, y contó con la revisión de la periodista y un editor.

English (US) ·

English (US) ·  Spanish (CO) ·

Spanish (CO) ·