.png) hace 3 meses

65

hace 3 meses

65

Conocer su perfil crediticio y su puntaje permite que las personas tengan en cuenta estos criterios por si se está planificando adquirir un nuevo producto de deuda.

La central de riesgo de Datacrédito Experian permite que, quienes quieran consultar su historial crediticio, lo puedan realizar a través de la plataforma web, donde el usuario debe crear un perfil para acceder a la información.

Plataforma de consulta de vida crediticia Mi Datacrédito Foto:Mi Datacrédito

Al ingresar, el usuario podrá encontrar su información financiera de manera rápida y gratuita.

Para averiguar su condición y estado en las centrales de riesgo y saber si tiene reportes o no en su historial en el sector financiero, usted puede ingresar a la página de Datacrédito con su cédula.

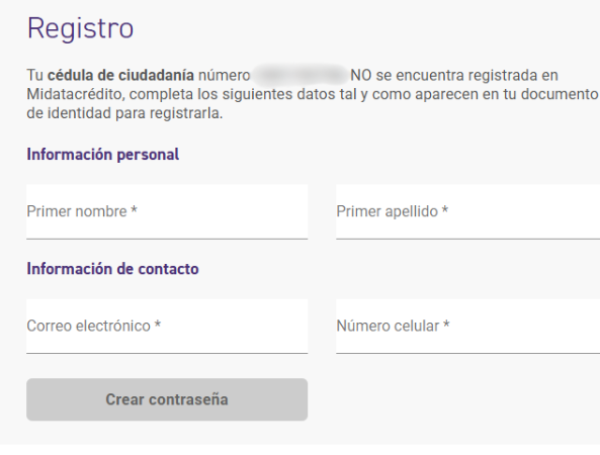

Paso a paso para consultar reportes en Datacrédito

Para consultar su reporte crediticio, ingrese a la página web de 'Mi Datacrédito' y siga los siguientes pasos:

- Ingrese el número y tipo de documento.

- De no estar registrado en la página, incluya sus datos personales en la plataforma.

- De clic en el botón de 'Crear contraseña'.

- Verifique y de clic en el botón de 'Confirmar' datos.

- Cree e ingrese una contraseña para la cuenta que ha creado. Utilice minúsculas, mayúsculas, un número y un carácter especial.

- Lea los términos y condiciones antes de aceptarlos.

- Seleccione el botón de 'Registrarse'.

- Revise el mensaje que ha llegado al correo que ha registrado y escriba el código que le han enviado en la página web de 'Mi Datacrédito'.

- El sistema también podrá pedirle que ingrese el código que llegue al celular registrado.

- Seleccione la opción de 'Ingresar', acceda a su nuevo perfil y consulte su historial crediticio con las cuentas y servicios financieros que tiene activos y con los que ya han sido cancelados.

Proceso de registro para la consulta de historial crediticio en la plataforma de Datacrédito Foto:Mi Datacrédito

En la página también podrá consultar su puntaje, hacer diagnósticos de su perfil crediticio y descargar su historial, aunque para este último servicio deberá pagar.

¿Qué hacer si tiene un reporte negativo?

La falta en la responsabilidad de pagos, reporte en las obligaciones y ciertos movimientos fraudulentos pueden terminar en el historial crediticio de una persona.

Este registro permite conocer si el titular es o no apto para recibir un crédito o préstamo en caso de solicitarlo, a su vez, conocer si la vida crediticia de una persona es positiva o negativa.

Dependiendo del puntaje crediticio, se puede tener un indicador del comportamiento financiero de una persona en relación a productos bancarios, servicios u otras obligaciones.

Tenga en cuenta los puntajes en datacrédito para saber si su historial está reportado o no Foto:Midatacrédito / iStock.

Quienes tienen un historial crediticio bueno tienen puntajes a partir de los 700 puntos, lo que facilita el acceso a préstamos. Sin embargo, personas que tienen el historial con un puntaje más bajo, pueden tener el rechazo en la solicitud.

Gracias a la Ley de Habeas Data, el reporte negativo puede retirarse una vez que la persona haga el pago de sus deudas teniendo en cuenta que si cancela en menos de dos años, la información se eliminará el doble del tiempo que duró el reporte en la central.

En el caso de pagar las deudas luego de dos años después, la información tardará en ser borrada 4 años luego del pago.

En caso de pagar sus deudas dos años después, el reporte negativo será borrado de su historial el doble del tiempo que estuvo reportado. Foto:STOCK

Para consultar un reporte negativo se realiza el mismo proceso mencionado anteriormente. Recuerde que este tipo de reportes puede afectar su condición de adquisición de préstamos, subsidios y créditos hipotecarios y servicios como el internet y la telefonía móvil.

Por ello, si quiere subir de puntaje, siga las siguientes recomendaciones:

- Póngase al día con las deudas.

- Pague cuotas antes de la fecha límite si es posible.

- No adquiera tarjetas de crédito que no vaya a utilizar.

- Cuando adquiera créditos, sea puntual en los plazos de pago.

- Tenga en cuenta su nivel de endeudamiento.

REDACCIÓN ÚLTIMAS NOTICIAS

MARÍA JULIANA CRUZ MARROQUÍN

English (US) ·

English (US) ·  Spanish (CO) ·

Spanish (CO) ·